弁護士保険の比較ポイント

Comparison point

弁護士保険に興味はあるが、加入するかどうか、また加入するならどのプランにしたらいいか、ご検討中の方に向けて、

弁護士保険商品はいろいろあるが、何が違うのだろう?

弁護士保険の違いを見極めるポイントはなに?

自分に合う弁護士保険は?

といった疑問に対するお客様ご自身の答えを見つけて頂くために、弁護士保険を比較する際のポイントをわかりやすくご案内します。

弁護士保険の比較ポイント

弁護士保険の加入にあたって、保険商品を比較する際のポイントをご紹介します。

ポイント1:補償対象の法的トラブルは何か? 自分に必要か?

加入する弁護士保険の補償内容が、自分に合っているかを確認することが大切です。とくに、次の3つの観点でミスマッチがないようにご注意ください。

-

備えるのは、私生活のトラブル?それとも事業のトラブル?

個人の私生活に関するトラブルに備えるなら「個人型」、事業に関するトラブルに備えるなら「事業型」に加入することが必要です。

-

一般事件が補償対象になっているか?

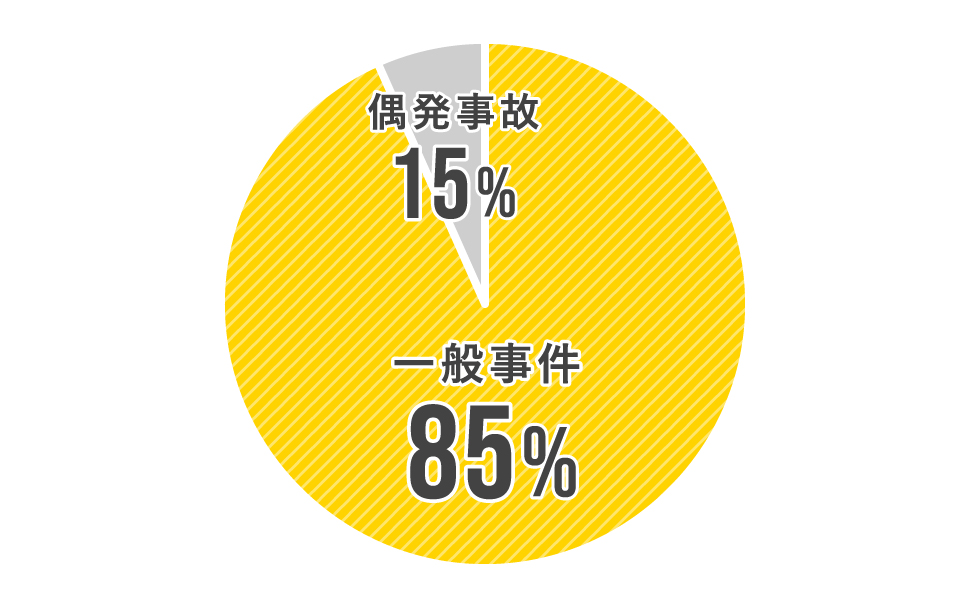

弁護士保険の対象トラブルを大別すると、偶発事故と一般事件にわかれます。弁護士保険を選ぶ際に重要なのは、トラブル全体の85%を占める一般事件が補償対象になっているかという点です。

-

保険への加入動機は、すでに生じているトラブルではないか?

すでにトラブルの原因となる事実が発生しているときは、後から弁護士保険に加入してもその問題について補償を受けることはできません。相手方ともめていないなら、原因となる事実がすでに起こっていても支払対象になるのではないかと考える人がいるかも知れません。しかし、弁護士保険の対象は、あくまでも、保険加入後に原因となる事実が発生した場合に限られます。注意しましょう。

ポイント2:補償内容からみて保険料は手ごろなものか?

お客様にご負担いただく保険料は、補償範囲や限度額の大きさによって異なります。補償の範囲と対象が広く、万一の場合の受取額が多いものならば、それだけ保険料が高くなるのは当然でしょう。補償内容と保険料のバランスについて納得がいくなら、あとは、毎月の保険料が自分にとって続けやすいものかどうかを判断すれば良いということになります。ここで、注意したいのは、補償内容からみて保険料が高すぎる場合です。消費者としては、そうした割高な商品はできれば避けたいもの。各社の商品について、どういう点を比較すれば良いのか、後ほど、詳しくご説明します。

ポイント3:トラブルが発生したときに保険金として受取れる額はどのくらいか?

弁護士保険を選ぶ際に、必ずチェックしておかないといけないことは、自分がトラブルに遭遇したときに、どの程度の保険金が受取れるかということです。弁護士保険の保険金は、法律相談をしたときの「法律相談料保険金」と、弁護士に事件処理を委任したときの「法務費用保険金」の2つに大別されます。まずは、その保険金の計算式がきちんと明示されているかどうか、よく確認してください。保険金の計算式が明示されていないケースでは、どれだけの保険金が受取れるのかわかりません。弁護士に相談・委任したときにかかった費用の全額が支払われると期待することは禁物です。保険金の額が実際の費用に比べ、かなり下回ることも少なくないので、注意しましょう。

ポイント4:保険金が支払われない場合とは?

弁護士保険で保険金が支払われない場合は、そのほとんどが次の3つのどれかに該当するはずです。これから加入しようとしている弁護士保険が、自分にとって意味のある補償を提供してくれるものになっているかどうかを、事前に確認しておきましょう。

-

保険加入前に原因のあるトラブル

すでに発生しているトラブルについて弁護士費用を補償してもらうことはできません。加入検討の目的がそこにあるなら、残念ながら期待にお応えできません。これは、すべての保険会社共通の取扱いです。

-

保険の設計上、はじめから除外されているトラブル

保険の支払対象から除外されているトラブルは、保険会社ごとに異なります。一般事件全体を除外している場合もありますし、刑事事件、投資関係のトラブルや株主代表訴訟などに限定して除外している場合もあります。また、5万円未満の少額事件や単なる申請・手続きなどの実務代行を除外しているのが普通です。

-

加入後一定期間が経過するまで支払いが制限されているトラブル

民事トラブル全体を補償するタイプの弁護士保険でも、偶発事故を除く一般事件について加入後3か月間、また離婚・相続などの特定トラブルについて1~3年の不担保期間(補償制限期間)を設けているのが通常です。この期間内にトラブルの原因となる事実が発生したときは、保険金が支払われません。相手方ともめたときや弁護士に相談したときがいつかではなく、原因となる事実が発生したのがいつかが、ポイントです。

ポイント5:付帯サービスの利用価値は?

弁護士保険の価値は、保険金だけではありません。無料で弁護士のサービスを受けられる「付帯サービス」は、弁護士保険に加入することで得られる大きなメリットの一つです。弁護士保険に加入するなら、付帯サービスについて是非ともチェックしておきましょう。

弁護士保険の比較ポイント5点について、もう少し詳しく見ていきましょう。

ポイント1:補償対象の法的トラブルは何か? 自分に必要か?

個人型と事業型

弁護士保険に加入する目的が、個人の私生活上のトラブル対策なのか、それとも事業活動に伴うトラブルへの対策なのか、そのどちらかによって加入すべき弁護士保険が異なるので、注意が必要です。個人型に加入すると事業上のトラブルは補償されませんし、事業型の場合は個人の私生活上のトラブルは補償対象外です。 紛らわしいのは、あなたが個人事業主の場合です。個人事業主として事業上のトラブルに備えたい場合は、事業型への加入が必要になりますし、個人の私生活上のトラブルに備えたい場合は、個人型への加入が必要です。もし、両方のトラブルに備えたい場合には、事業型と個人型の両方に加入しなければなりません。サラリーマンの方が副業に関するトラブルに備えたければ、事業型への加入が必要になります。

なお、『弁護士保険コモン+』では、2021 年 7 月の商品改定により、サラリーマンや勤務医・看護師・薬剤師・教員などの被雇用者が勤務中に直面した業務に関するトラブルについても、個人型で補償されるなどより利用しやすくなりました。

偶発事故と一般事件

偶発事故とは、交通事故のように、少なくとも一方の過失によって、偶発的に発生する事故をいいます。

全国の裁判所で取り扱っている紛争事案のうち、偶発事故に該当するものに割合は 15%程度と推定され、トラブル全体に占める割合は多くありません。交通事故などの偶発事故のみを補償する弁護士保険商品は、保険料が安くお手軽に見えますが、弁護士保険としての利便性が低いことは明らかです。

なお、偶発事故の大部分は交通事故なので、弁護士特約付きの自動車保険に加入している場合は補償が重複して、無駄が発生することになります。『弁護士保険コモン+』なら、特約により交通事故トラブルの補償を除外することで保険料を節約できますので、ご利用ください。

一方、偶発事故以外の一般事件の割合は、トラブル全体の 85%に上ります。一般事件に該当するトラブルは、具体的には、次のようなトラブルです。

-

個人のトラブル

離婚、相続、労働問題、建築・リフォーム、近隣迷惑、ハラスメント、架空請求・不当請求、ネットショッピング・オークション、医療過誤、医師・歯科医師へのクレーム、携帯電話・通信サービス、結婚紹介・出会い系、旅行サービス、学習・教材・娯楽、美容・衛生、強引・怪しい勧誘、個人情報など

-

法人のトラブル

売買代金の不払い、業務委託・請負契約等の契約違反、賃貸借契約違反、不動産賃料、立替金・求償金の請求、パワハラ・セクハラ、カスタマー・ハラスメント、従業員・雇用、知的財産権、競業避止義務違反、情報漏えいなど

これらはあくまでも一例で、交通事故以外で思いつくほとんどのトラブルが一般事件になるはずです。このことからわかるように、弁護士保険の真骨頂は、一般事件に対する補償です。皆さんが弁護士保険を選択する際には、一般事件についてしっかりした補償があるかという点にご留意ください。

ポイント2:補償内容からみて保険料は手ごろなものか?

月々の保険料は手ごろか

補償内容が充実していれば保険料も高くなるのは仕方ないところです。現在わが国で発売されている個人型の弁護士保険を補償内容の違いで大別すると、保険料(月額)は概ね次のとおりになります。

一般事件・偶発事故ともにカバー:保険料 1,000 円~5,000 円/月

偶発事故のみカバー:保険料 300 円~600 円/月

このほか、自動車保険の弁護士保険特約については、主に自動車事故の場合の弁護士費用を補償する内容となっており、弁護士保険特約の保険料は年間 2,000 円~3,000 円程度となっています。

保険料の違いが生ずる大事なポイントは、「一般事件」が補償対象になっているかどうかです。そこを押さえた上で、補償と保険料のバランスを確認して、加入する商品を選ぶとよいでしょう。

法律相談料と委任時の法務費用

弁護士に支払う費用は、大きく分けて次の5つです。自分が加入しようとしている弁護士保険が、これらの費用をどこまで補償してくれるのか確認しておきましょう。

- ①事件を委任する前に必要な「法律相談料」

- ②事件を委任するときに支払う「着手金」

- ③事件終了時に成功不成功の結果に応じて支払う「報酬金」

- ④単発の事務処理や内容証明郵便などの「手数料」

- ⑤ 遠方での裁判に出席するために弁護士を拘束する際に必要な「日当」

『弁護士保険コモン+』では、法律相談料に対して支払われる保険金を「法律相談料保険金」、弁護士に事件処理を委任した場合の着手金・報酬金・手数料・日当に対して支払われる保険金を「法務費用保険金」と呼んでいます。

弁護士保険の中には、「法律相談料保険金」がない商品や、委任時の費用のうち着手金のみを補償して、事件終了時の報酬金に対する保険金が支払われないものが少なくないので、注意が必要です。

なお、『弁護士保険コモン+』は、補償対象の弁護士費用を制限する代わりに保険料が安くなるプランや特約もご用意しています。

ポイント3:トラブルが発生したときに保険金として受取れる額はどのくらいか?

弁護士に支払う費用のうち、最も金額が大きいのは、事件を委任する際に最初に支払う着手金と、事件の成功不成功の結果に応じて事件終了時に支払う報酬金です。

自分がトラブルに遭遇したときに、それらの費用を賄うためにどの程度の保険金が受取れるかは、保険商品を選ぶ際の重要チェックポイントです。

少額短期保険会社が提供する弁護士保険は、どこの会社も共通して基準法務費用の計算式が定められています。基準法務費用の内容については、保険会社によって多少の差異はあるにしても各社とも概ね共通しています。したがって、計算式を確認する際に注意したいポイントは、①てん補割合、②免責金額、③支払限度額の3点です。

また、着手金は支払われるが報酬金は支払われないケースや、法律相談料保険金がないケースもあるので保険加入前にチェックしておくことがとても大切です。

お客様の受取額の例

弁護士保険に加入したお客様が受取れる保険金は、お客様が弁護士に実際に支払った額そのままではなく、約款に定められた方式で計算した額になります。

そこで、まずは、具体的な例により、お客様の受取額の試算をしてみましょう。

弁護士費用は、請求額や法的手続きの内容によって変わるのが普通ですが、わかり易い例として訴訟の場合について保険金の額を計算します。

弁護士費用の基礎になるトラブル処理・解決の内容は、次のとおりとします。

●相手方に訴訟で 1,000 万円の支払いを要求。

●判決により、その全額が認められた。

この場合の弁護士費用は、日弁連の旧報酬規程どおりなら、着手金が 59 万円、報酬金 118 万円となります。そして、お客様が受取る保険金は、次のとおりです。

『弁護士保険コモン+』なら、

●着手金 (59 万円-免責金額 5 万円)×てん補割合 100%=54 万円

●報酬金 118 万円×てん補割合 0%~100%=0~118 万円 (加入プランにより、幅があります)

ここで、比較のために、てん補割合が着手金 70%、報酬金 0%の商品の場合を見ておきましょう。

●着手金 (59 万円-免責金額 5 万円)×てん補割合 70%=37.8 万円

●報酬金 118 万円×てん補割合 0%=0 万円

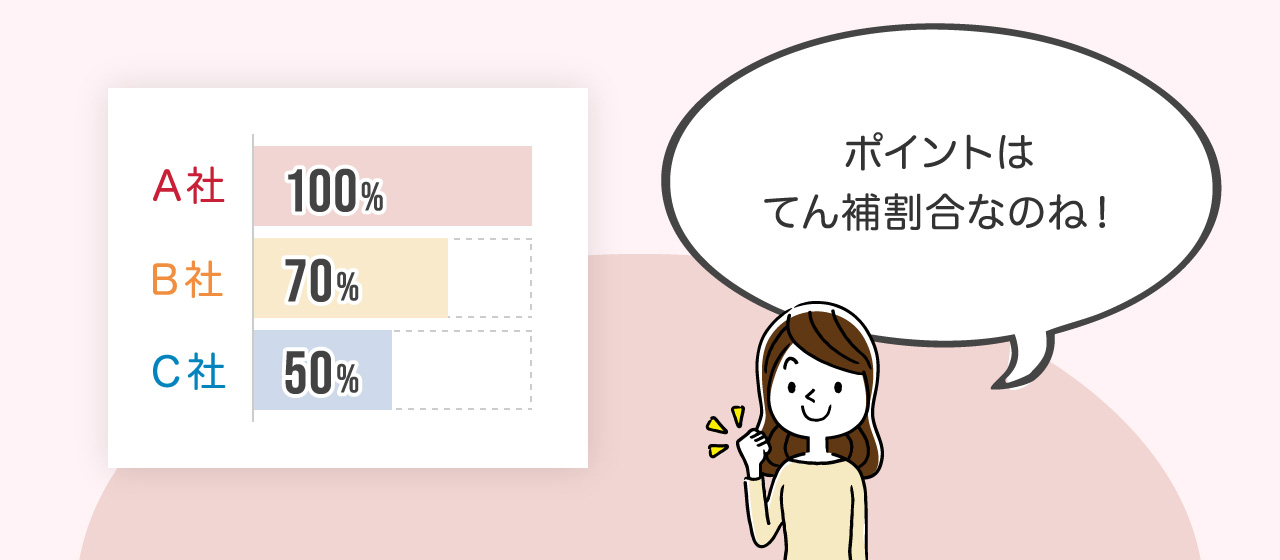

以上のように、お客様の受取額は、さまざまな要素によって決まりますが、そのうち、受取額の多寡に最も大きく影響するのは「てん補割合」です。もし弁護士保険へのご加入を検討されている場合は、この「てん補割合」に注意するようにしてください。

お客様の受取額を決定する計算要素を、具体的に見ていきましょう。

保険金の計算式

弁護士に事件処理を委任した場合に支払われる保険金を「法務費用保険金」と呼びますが、この法務費用保険金は、次の計算式に基づいて支払われます。

【保険金の額】

着手金 = (基準法務費用-免責金額)×てん補割合

手数料 = 基準法務費用×てん補割合

報酬金・日当 = 基準法務費用×てん補割合

現在弁護士保険を扱っている少額短期保険会社は、各社ともこれと同様の計算式によって保険金を算出しています。

この計算式で使われる基準法務費用の額は、各社とも過去に日弁連が定めた報酬規程(現在は自由化されている)に概ね準拠することにしているので、大差ないと考えてよいでしょう。違いは、てん補割合と免責金額です。

他社商品の中には、一般事件のてん補割合が小さいケースや、報酬金に対するてん補割合が 0 のケースがあり、その場合にはお客様が受取る保険金額が少なくなります。また、免責金額の設定がない商品もあり、この場合は免責金額分だけお客様の受取額が多くなります。

てん補割合

保険金の受取額を最も大きく左右するのが、この「てん補割合」です。てん補割合は、50%、70%、100%などさまざまですので、必ず確認するようにしましょう。

『弁護士保険コモン+』のてん補割合は、次のようになっています。着手金および手数料 : 100%

報酬金および日当 : 0%、50%、100% (ご加入プランにより異なる)

弁護士保険の受取額に決定的な意味を持つ「てん補割合」ですが、会社によってはこれがわかりやすく表示されていないケースもあります。保険商品を選択する上でとても大切なチェックポイントですので、加入前に取扱保険会社に問い合わせるなどして、必ず確認しておくようにしましょう。

免責金額

上の「保険金の計算式」でご説明したとおり、着手金に対応する保険金の計算式は、基準法務費用から免責金額を差し引くようになっています。

着手金対応の保険金 =(基準法務費用-免責金額)×てん補割合

この差し引く金額が「免責金額」と呼ばれるもので、『弁護士保険コモン』(個人型の場合)の免責金額は、1回目の原因事故については5万円、2回目については 10 万円です。免責金額を適用する原因事故の回数は、保険期間ごとにカウントするので、1年の保険期間が終了して契約更新すれば原因事故の回数カウントはクリアされ、1回目からのカウントとなります。

『弁護士保険コモン』に免責金額が設けられている理由は、発生頻度の多い少額の法的紛争を抑制することで、お客様の負担する保険料を少しでも安くしたいからです。それでも、免責金額を0とした契約をご希望のお客様のために、「免責金額ゼロ特約」をご用意しています。

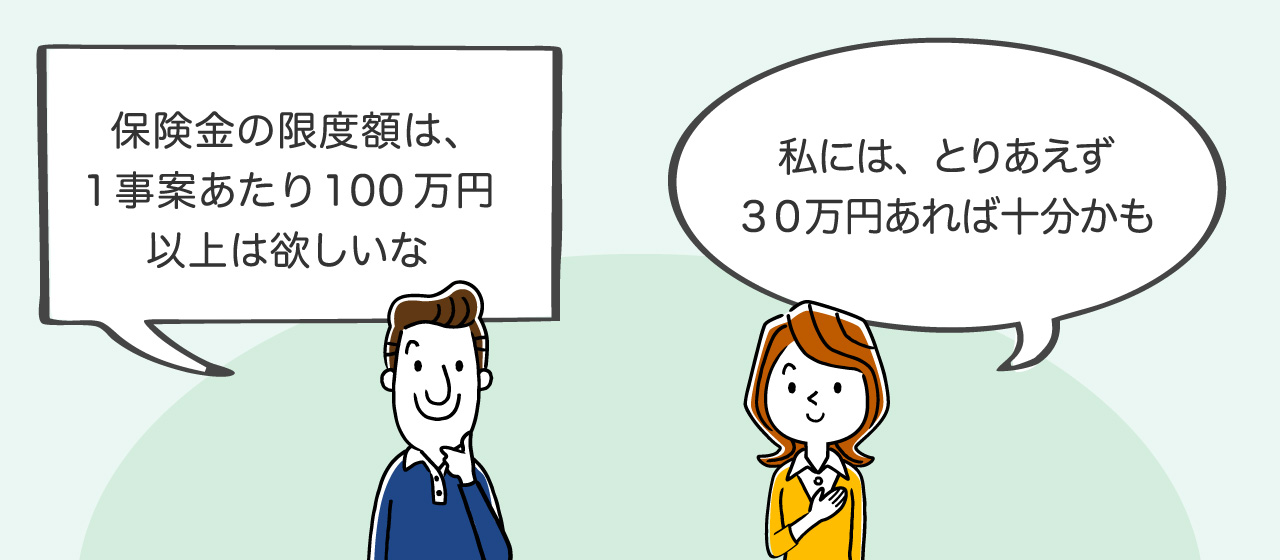

保険金の支払限度額

弁護士保険の保険金には、さまざまな限度額が設けられています。

そのうち重要なものは、「1事案ごとの限度額」と「年間の限度額」です。

『弁護士保険コモン』(個人型)の場合、保険金限度額は、法律相談料保険金と法務費用保険金のそれぞれについて設定されています。

法律相談料保険金の場合は、弁護士に相談する場合、通常の弁護士の場合は 30 分あたり 5,500 円(税込み)、つまり 1 時間あたり 11,000 円(税込み)なので、1事案あたり限度額をみると、どの程度の時間の相談ができるかわかります。

【法律相談料保険金の限度額】(消費税込み)

限度額に余裕がある場合は、複数の弁護士に相談することでいわゆるセカンド・オピニオンが得られますし、相談料が高額な有名法律事務所での相談も可能になる訳です。

法務費用保険金の場合は、あなたがどの程度の規模の紛争を想定するかによって判断する必要があります。日弁連の旧報酬規程どおりの弁護士費用の場合であれば、法的紛争の訴額によって、概ね次のとおり(いずれも税込み)となります。

【実際の弁護士費用の試算値(訴訟の場合)】

紛争額が 100 万円の場合 着手金:11 万円、報酬金:22 万円

紛争額が 300 万円の場合 着手金:26.4 万円、報酬金:52.8 万円

紛争額が 500 万円の場合 着手金:37.4 万円、報酬金:74.8 万円

紛争額が 1,000 万円の場合 着手金:64.9 万円、報酬金:129.8 万円

個人の場合は、紛争額が500 万円以下の場合が多いことを考えると、弁護士保険の限度額としては、1 事案あたり、着手金で 30 万円から 50 万円、報酬金でその2倍程の水準を備えておくことが、最低ラインと考えればいいでしょう。

なお、報酬金は事件処理が成功した場合にのみ発生するものなので、相手方から取得できる賠償金等がある場合には、その資金の一部を弁護士報酬の支払いに回せばよいという考え方も成り立ちます。こうしたことを考慮して、あなたが納得できる限度額の商品を選びましょう。

【法務費用保険金の限度額】(消費税込み)

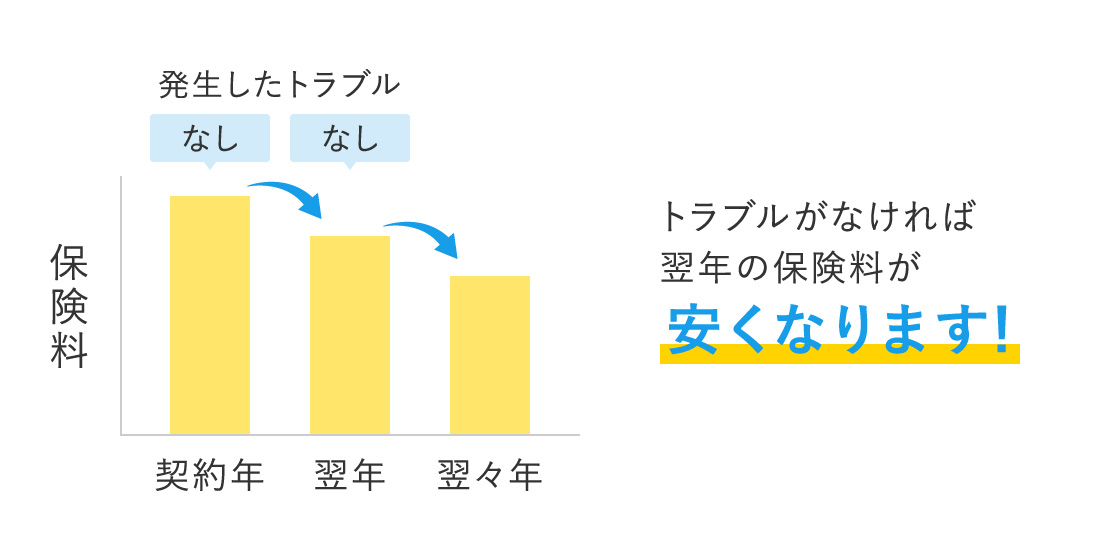

保険料等級制度

『弁護士保険コモン』は、保険金の支払の有無や回数に応じて、翌年の保険料が増減する「保険料等級制度」を採用しています。自動車保険でも保険料等級制度が採用されているので、この制度についてご存知の方も多いでしょう。弁護士保険の場合であれば、トラブルがなければ翌年の保険料は安くなり、トラブルがあったときは高くなるという制度です。

法的トラブルの発生頻度には、大きな個人差が存在します。保険料等級制度は、この個人差を保険料に反映させようとするものです。

加入者の立場からすれば、トラブルが多いと思う人は等級制度のない商品を選ぶでしょうし、トラブルが少ないと思えば等級制度により保険料が下がってゆく商品を選ぶ方がいいと言えます。等級制度は、長い目で見たときに、少ない負担で万一の備えをしたい人に向いているといえます。

弁護士保険の「保険料等級制度」を採用しているのは、エール少額短期保険だけです。

ポイント4:保険金が支払われない場合とは?

保険加入前に原因のあるトラブル

保険加入前にトラブルの原因となる事実が発生している場合は、加入後にその問題の処理を弁護士に相談したいと思って保険金の請求をしても、補償を受けることはできません。

加入時に相手方ともめていなければ、保険の支払対象になるのではないかと考える人がいるかも知れませんが、そうではありません。弁護士保険において、トラブルの発生は相手方ともめたときではなく、もめる原因となる事実がはじめて起こったときなのです。同じ相手と複数回のトラブルが起こった場合は、それら一連のトラブルを一つの原因事故として判定する場合もあります。

また、保険会社に黙っていれば加入前のことはわからないだろうと思う人がいるかも知れませんが、弁護士が訴訟等のために作成した書類を、あとで保険会社に提出することになるのでいずれわかってしまいます。その場合は、不正請求として保険金の返還を求められる可能性がありますので注意してください。

保険の設計上、はじめから除外されているトラブル

弁護士保険の補償対象にならないトラブルは、保険約款に定められています。特に重要な事項については、重要事項説明書などに記載されています。インターネットで加入する場合は、それらの書類を自分でよく確認する必要があります。

『弁護士保険コモン+』において補償対象にならないのは、主に次のようなトラブルです。

(個人型・事業型) 行政機関への不服申立、投機的取引に関する事件、借金、刑事事件など

(事業型) 破産・民事再生、債務整理、事業承継、株主代表訴訟など

なお、トラブルの種類にかかわらず、次の場合は補償対象外または制限されますのでご注意ください。

●紛争額が5万円未満の場合

●相手方の氏名・所在地などがわからない場合

●単なる申請・手続きなどの実務代行

●過去に法的紛争のあった同一相手とのトラブル など

加入後、一定期間が経過するまで補償されないトラブル(不担保期間)

弁護士保険特有の概念として、「不担保期間」というものがあります。特定のトラブルについては、保険に加入後の一定期間は、補償を受けられません。その期間が不担保期間です。

各社とも、一般事件については加入後3か月の間の不担保期間(待機期間ともいう)を設けています。

また、個人型の場合は、離婚トラブル、相続トラブル、親族トラブルに1年から3年の不担保期間があります。

『弁護士保険コモン+』の不担保期間は、一般事件の3か月のほか次のとおりとなっています。

(個人型)離婚トラブル:3年、相続トラブル:2年、親族トラブル:1年

(事業型)保険加入前に締結した事業契約にかかるトラブル:1年

保険会社によっては、これらのトラブルのほかに、投資取引にかかるトラブルや、労働・勤務トラブル、賃貸借契約トラブル、差止・保護命令などのトラブルにも不担保期間が設けられている場合がありますので、加入時にはチェックするようにして下さい。

ポイント5:付帯サービスの利用価値は?

弁護士保険には、万一の場合の保険金の支払いに加えて、付帯サービスがついています。保険加入前に原因のあるトラブルは保険金の支払対象外ですが、付帯サービスはどんなケースでも利用できるのが普通です。また、付帯サービスの内容や提供時間帯は、弁護士保険を取扱っている会社によって大きく変わるので、要チェックです。

弁護士保険コモン+の充実した付帯サービス「無料の安心サポート」

訴訟などの可能性は少ない人にとっても、気軽に弁護士のアドバイスを受けられる付帯サービスは、とても利用価値が高いものです。弁護士保険コモン+には、こんな付帯サービスがついています。

- 電話やメールで気軽に相談したい人のために 「無料弁護士相談」

- 生活上のトラブルについてのちょっとした疑問や初動方針の相談に弁護士が無料で対応

- 相談は、電話・メール等により可能

- わかりにくい法律文書への対応を弁護士に相談できる 「法律文書チェックサービス」

- 契約書の内容に違法性がないかを弁護士がチェック

- 契約書案や内容証明などのへの対応を電話相談

「コモン+」はこんな人におすすめ

まずは安い保険料で弁護士保険を試してみたい

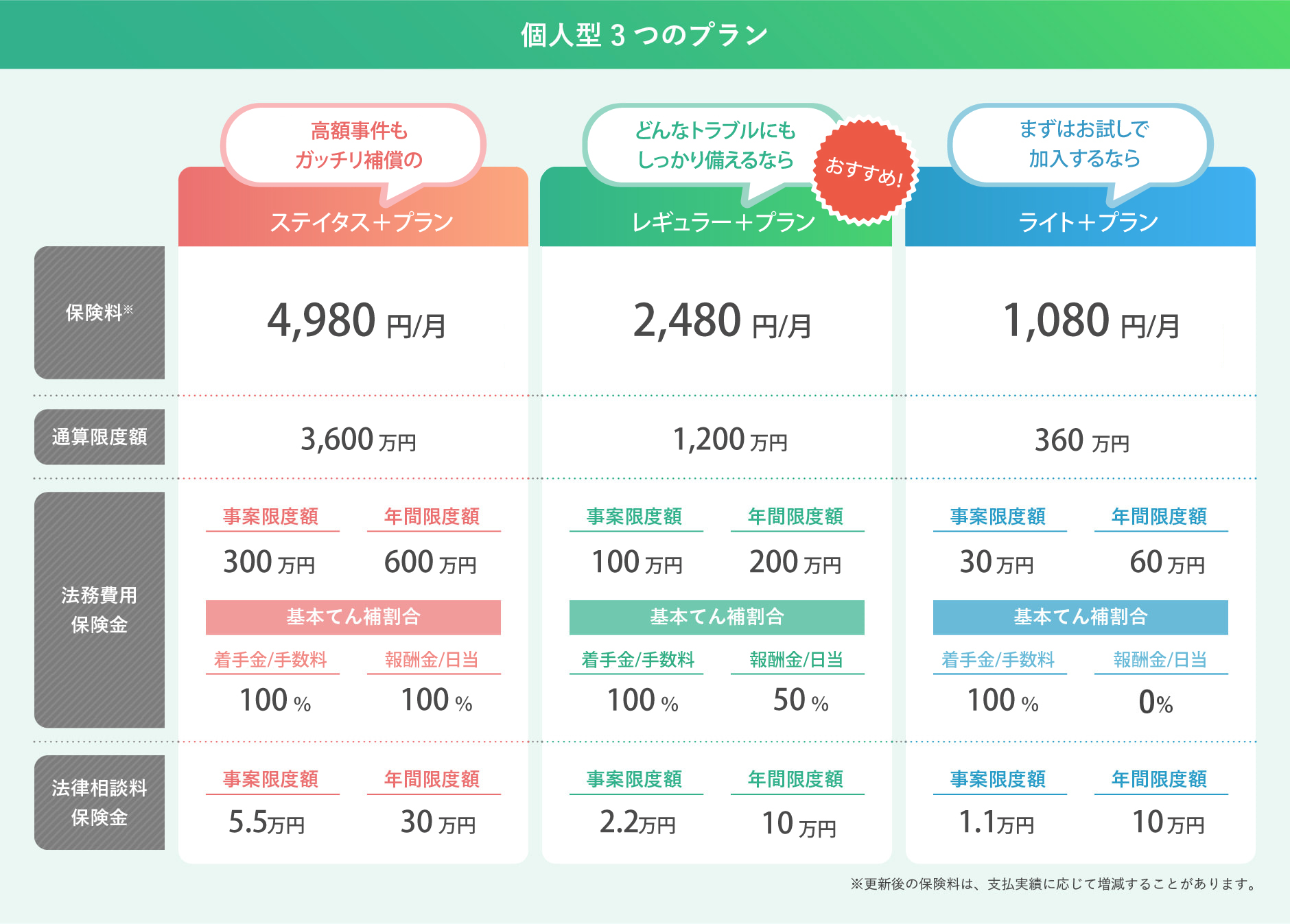

複雑で不透明な時代を、力強く生きるための保険『弁護士保険コモン+』。保険料は個人型なら月々 1,080 円から、事業型なら月々11,800 円から、ご加入いただけます。「まずは弁護士保険を試してみたい」といった方であれば、安いプランからスタートしてみてはいかがでしょうか。

トラブル範囲がフルカバーの弁護士保険がいい

大小合わせると、日本全体で年間 1,000 万件以上発生しているのが法的トラブル。そんな法的トラブルを一生避けて通れると思っているとしたら、それは楽観的過ぎないでしょうか。法的トラブルに備えて弁護士保険に加入するなら、トラブル全体の 85%を占める一般事件の補償もしっかりしている『弁護士保険コモン+』へのご加入をお勧めします。

幅広いプランから自分に合った弁護士保険を選びたい

トラブル発生時の補償の充実度によって、個人型と事業型のそれぞれについて、3つのプランをご用意しています。また、各種特約により補償を充実させたり保険料を節約したりと、自分用のカスタマイズができるのが『弁護士保険コモン+』の特徴です。自分に合ったプランと特約をお選びください。

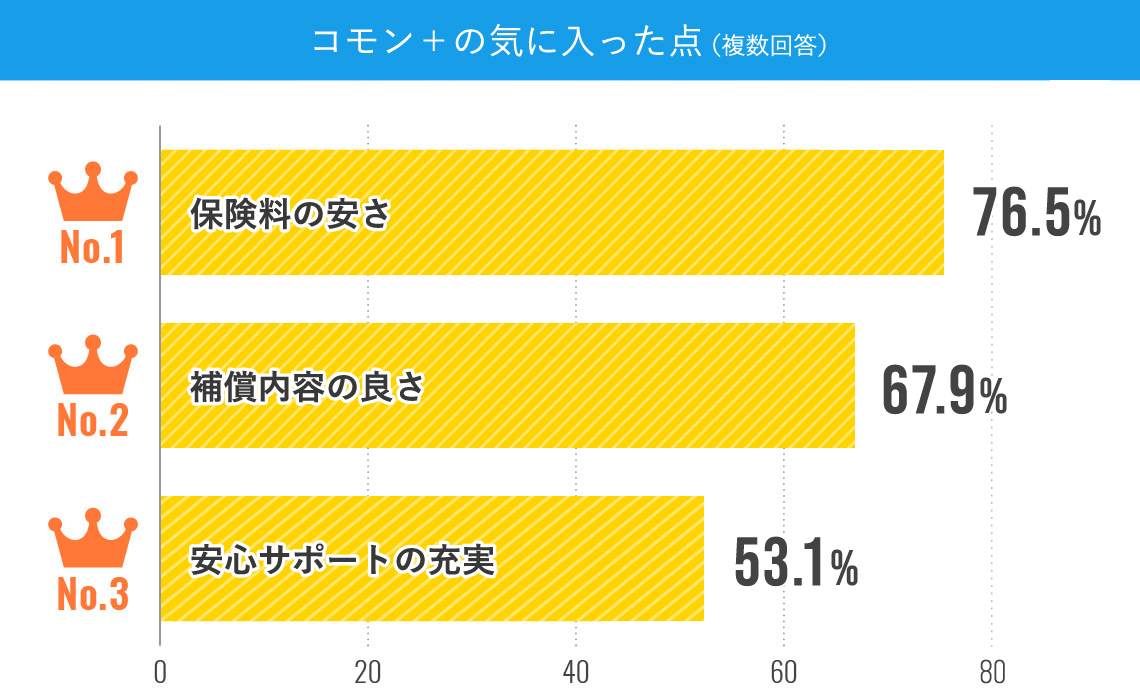

「コモン+」の評価や口コミ

「コモン+」はご契約者や専門家である弁護士など、多くの方からご好評をいただいております。

ご愛用いただいているお客様の声

弁護士保険コモン+、こんな点が気に入りました。

だから「93.8%の方が、他人にも勧めたい」と答えています。

専門家である弁護士の意見

子どもへのいじめ、離婚、相続あるいは交通事故など、予期せぬトラブルに巻き込まれて弁護士に相談したいということは、実はかなりの割合で起こっています。周りでトラブルに遭っている方を見たこともあるでしょう。そんなとき、「弁護士を知らない」「費用が心配だ」などという理由から、自分で対応して不利な結果なることがあります。病気と同じで、トラブルも初期対応が大切です。いざというとき、気軽に相談できる弁護士がいたらいいなと思いながらも、自分にトラブルが降りかかってくることは、なかなか想像できないため何らの手を 打っていないことがほとんどです。「備えあれば患いなし」と昔から言われます。月々の掛金で安心を買う保険をお勧めします。

一般の方はトラブルに巻き込まれて、「やれ裁判だ、やれ損害賠償だ」となっても、どのように対処していいか分からない方が多いと思います。何となく弁護士に相談した方がいいとは思っても、「どうせお金がかかるのではないか」といったイメージから相談にまでは至らず、泣き寝入りしてしまう方も少なくありません。

この点、弁護士保険に加入しておけば、万が一トラブルに巻き込まれても弁護士費用が補償されるので、お金に関する不安が解消され、気軽に弁護士を利用できるようになります。特にライフプランの変わり目、例えば就職・転職・転勤や結婚・出産などはトラブルが多く、そのタイミングで加入を検討するのもいいでしょう。